HERRAMIENTAS PARA INCORPORAR EL ENFOQUE DE GÉNERO EN LOS INSTRUMENTOS DEL CICLO PRESUPUESTARIO

Circulares presupuestarias con enfoque de género (Extraído del Documento Circulares presupuestarias y estados presupuestarios con enfoque de género)

Fecha: septiembre 12, 2007

En este texto se define en primer lugar lo que es una directriz (también llamada circular) presupuestaria. Posteriormente se presentan algunos ejemplos de cómo se ha incorporado la perspectiva de género en las directrices presupuestarias de ciertos países. Finalmente se establecen algunas pautas de cómo garantizar que las directrices presupuestarias que se formulen con enfoque de género logren su objetivo.

El texto está extraído del Documento Circulares presupuestarias y estados presupuestarios con enfoque de género..

Presupuestos Sensibles al Género: Conceptos y elementos básicos. Guía para la formulación de Presupuestos Públicos con enfoque de Género en el Sector Salud

Fecha: septiembre 7, 2006

Esta guía es el resultado del trabajo llevado a cabo por la Secretaría de Salud del gobierno federal de México para promover los presupuestos sensibles al género. En una primera parte se desarrollan los conceptos de “género” y de “presupuestos sensibles al género”. Posteriormente se detallan los pasos para la elaboración de presupuestos sensibles al género en tres momentos o fases del ciclo presupuestario: el diagnóstico, la programación y la presupuestación y se brindan algunos ejemplos de su aplicación en programas vinculados al sector salud.

Guía metodológica para la inclusión de la perspectiva en género en los presupuestos públicos. Presupuesto de Egresos de la Federación (PEF).

Fecha: octubre 11, 2005

Esta guía tiene por objetivo orientar a las y los servidores públicos y personas vinculadas e interesadas en la elaboración de presupuestos públicos pro equidad de género y en la transversalidad del género en la política pública. Permite reflexionar sobre el género como ordenamiento de nuestra sociedad y el impacto de las acciones del presupuesto en tal ordenamiento. Incluye una propuesta metodológica para responder a las diferentes necesidades de los actores involucrados en el ciclo presupuestario. Incorpora un capítulo específico sobre Los presupuestos por desempeño con perspectiva de género y otro sobre indicadores sensibles al género en la medición del desempeño.

Incorporación de la promoción de la igualdad de género en la Exposición de Motivos del Proyecto de Ley de Presupuesto de la República Bolivariana de Venezuela

Fecha: septiembre 12, 2005

El proyecto de Ley de Presupuesto para el Ejercicio Fiscal 2006 de Venezuela establecía dentro de su apartado IV de POLÍTICA PRESUPUESTARIA un párrafo con Lineamientos generales en relación a la equidad de géneros que establecía lo siguiente: “El Proyecto de Presupuesto para el Ejercicio Fiscal 2006 persigue asegurar que las políticas y los programas gubernamentales se distribuyan de manera equitativa a mujeres y hombres, mediante presupuestos sensibles al género, que tomen en cuenta las necesidades específicas de las mujeres y hombres en su concepción, diseño, elaboración, implementación y evaluación” (Página 50 del documento).

Posteriormente en el proyecto de Ley de Presupuesto para el Ejercicio Fiscal 2007, se implementa la presentación de la información de los recursos humanos por tipo de cargo según el género (Ver páginas 65 a la 68 del documento)

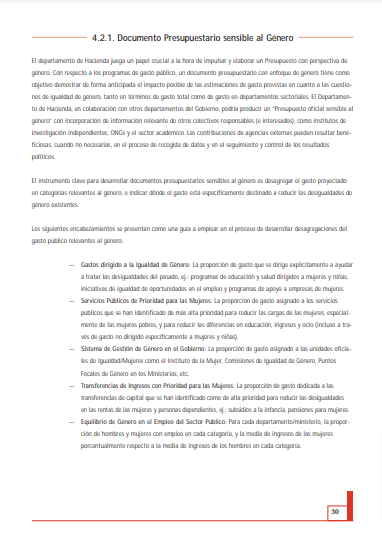

Documento Presupuestario sensible al Género. Extraido del “Manual Presupuestos Sensibles al Género en la Comunidad Autónoma del País Vasco”

Fecha: octubre 11, 2003

Esta herramienta forma parte del manual de Presupuestos Sensibles al Género que fue desarrollado por la Comunidad Autónoma del País Vasco. En la misma se describe como debe elaborarse un “Documento Presupuestario Sensible al Género”. El Documento Presupuestario Sensible al Género tiene el objetivo de demostrar de forma anticipada el impacto posible de las estimaciones de gasto previstas en relación con las cuestiones de igualdad de género, tanto en términos de gasto total como de gasto en los diferentes departamentos o sectores. El mismo debe ser elaborado por el ente rector de la elaboración del presupuesto (Ministerios/departamentos de Finanzas/hacienda, etc.) en colaboración con los otros departamentos (entes sectoriales) del gobierno.

El documento conteniendo el manual completo se encuentra disponible en Link a herramientas “Manual Presupuestos Sensibles al Género en la Comunidad Autónoma del País Vasco.”.

Presupuestos para la Equidad: Iniciativas presupuestarias de género en el marco de la presupuestación orientada al desempeño

Fecha: septiembre 12, 2003

El objetivo de este documento es desarrollar algunas estrategias que permitan la incorporación del enfoque de género en la presupuestación orientada al desempeño (también llamado presupuesto por resultados). En la primera sección se presenta el panorama general sobre los presupuestos sensibles al género: en qué consisten, cuál ha sido su evolución y sus objetivos. En la segunda sección se introducen los conceptos necesarios para entender los sistemas de presupuestación orientada al desempeño y cuáles son sus implicaciones para los presupuestos sensibles al género. En la tercera sección se presenta el marco y las herramientas necesarias para vincular la presupuestación por productos y resultados con los presupuestos sensibles al género.

Clasificador de Género en el Presupuesto General: La Experiencia de Guatemala

Fecha: septiembre 12, 2003

Este documento describe la experiencia desarrollada por la Secretaría Presidencial de la Mujer -SEPREM- junto con la Secretaría de Planificación y Programación de la Presidencia -SEGEPLAN- y la Dirección Técnica de Presupuesto del Ministerio de Finanzas Públicas de Guatemala para incorporar un Clasificador Presupuestario de Género en el Sistema de Administración Financiera. El objetivo del Clasificador es visualizar técicamente y con facilidad los recursos que el Estado asigna a programas, proyectos y actividades destinadas a mujeres y niñas.