La primera experiencia del gobierno federal en materia de presupuestos de egresos con perspectiva de género se remonta a 1996, cuando el recién creado mecanismo para el adelanto de las mujeres -la Comisión Nacional de la Mujer (CONMUJER)- se propuso llevar a cabo un monitoreo de dichos recursos, esfuerzo que continuó hasta 1998.

En 1997 se crea, además, la subcomisión de “Presupuesto Federal Etiquetado” en la denominada, entonces, Comisión de Equidad de Género (CEG) de la Cámara de Diputados. Esta iniciativa surge de los acuerdos alcanzados en la Asamblea Nacional de Mujeres para la Transición a la Democracia (octubre de 1996), y del trabajo conjunto desarrollado entre las legisladoras de la CEG y las organizaciones de la sociedad civil que trabajaban por la igualdad de género, quienes contaron con la asesoría de algunas especialistas y académicas nacionales e internacionales.

En 2003, la Comisión de Equidad y Género de la Cámara de Diputados impulsó la asignación de recursos etiquetados para la igualdad de género; mientas que el poder ejecutivo federal, a través del Instituto Nacional de las Mujeres (INMUJERES), promovía la institucionalización de la perspectiva de género en el marco jurídico-normativo del presupuesto público y en los programas presupuestarios.

En 2004 el Instituto Nacional de las Mujeres (INMUJERES) elaboró una guía metodológica para incorporar la perspectiva de género en los presupuestos de las instituciones de la administración pública federal, sin embargo, no fue considerada entonces como instrumento formal para la elaboración del presupuesto y quedó fuera del alcance de la normatividad aplicable.

En 2006 se crea la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), que incorpora, en un ordenamiento legal presupuestario, la obligación de […observar que la administración de los recursos públicos federales se realice con base en criterios de legalidad, honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, transparencia, control, rendición de cuentas y equidad de género]. Desde ese año, el Decreto de Presupuesto de Egresos de la Federación (PEF 2006) incluyó, por primera vez, el denominado Anexo 19G “Erogaciones de programas que incorporan la perspectiva de género”.

A partir de 2008, se incluye en el PEF un Anexo Transversal denominado actualmente como “Erogaciones para la igualdad entre mujeres y hombres”. En dicho Anexo se etiquetan los recursos para la promoción de la igualdad de género, desagregados por Ramos y Programas Presupuestarios.

Los avances legislativos más relevantes para la incorporación de la perspectiva de género en los programas presupuestarios y en el PEF se dieron con las reformas realizadas, en 2011 y 2018 a la Ley de Planeación (LP) y a la LFPRH en 2012 respectivamente. De esta manera, ahora, la LP incorpora, como principios rectores de la planeación para el desarrollo, entre otros, la igualdad de derechos entre mujeres y hombres y la obligación de la administración pública federal de planear y ejecutar sus acciones con perspectiva de género. Por su parte, la LFPRH establece, como criterio relevante, la incorporación de la perspectiva de género en los procesos de programación, presupuestación, aprobación, ejercicio, control y evaluación de los ingresos y egresos federales; además, la obligación expresa de incluir, en los decretos anuales de presupuesto de egresos de la federación, el citado Anexo Transversal de Igualdad de Género.

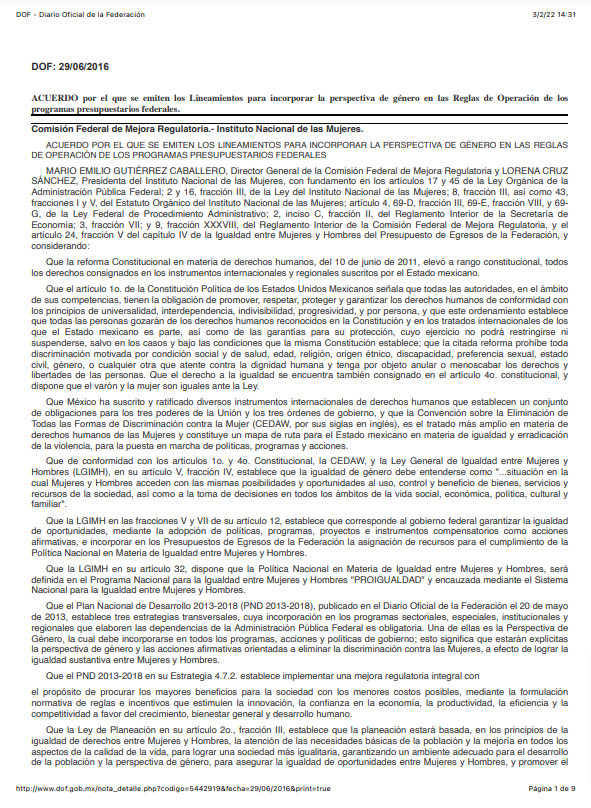

Otro avance significativo ha consistido en la elaboración de herramientas para incidir en los programas presupuestarios en el nivel federal. Una de ellas son los Lineamientos para incorporar la perspectiva de género en las Reglas de Operación de los programas presupuestarios federales publicados en el Diario Oficial de la Federación en 2016.

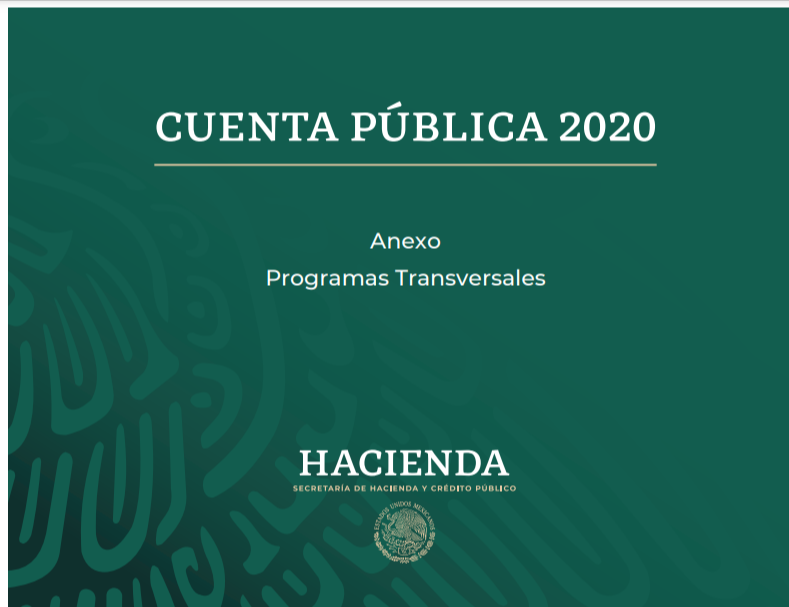

Destaca, finalmente, otro aspecto de la experiencia mexicana en relación con el monitoreo del presupuesto, y es la publicación de información sobre la ejecución de los programas y acciones contenidos en el Anexo Erogaciones para la igualdad entre mujeres y hombres, que integra el Instituto Nacional de las Mujeres de manera conjunta con la Secretaría de Hacienda y Crédito Público. Esta dependencia, también integra información valiosa de rendición de cuentas mediante el informe de la Cuenta Pública que es presentado a la Cámara de Diputados para su revisión y fiscalización.